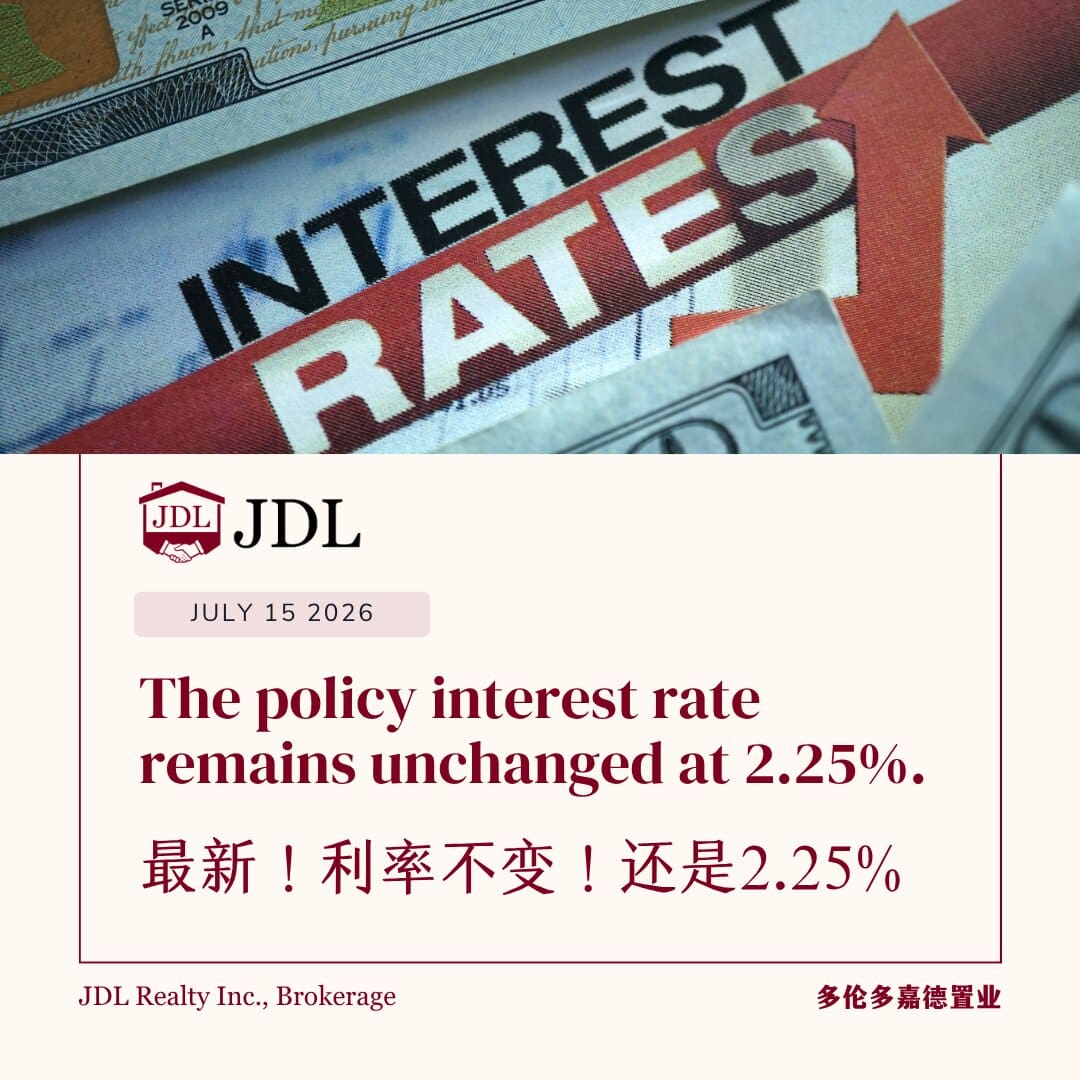

2026年的再次“按兵不动”

加拿大央行再次决定将基准利率维持 在2.25% ,延续了2026年以来的多次按兵不动。

这一决策显示出央行在当前环境下的谨慎态度,在控制通胀与支持经济之间寻求平衡。

为什么央行没有调整利率

此次维持利率的背后,是两股相反力量的拉扯。

一方面,通胀仍略高于目标水平,约在 2.4% 左右,主要受到能源价格影响。

另一方面,整体经济增长较为温和,2026年GDP增速预计约为 1.2%,就业市场也开始出现放缓迹象。

在这样的背景下,央行既无法轻易加息,也暂时没有足够信心降息。

“观望”为主的策略

目前央行采取的是“观望”策略。

全球环境仍存在不确定性,包括能源价格波动以及贸易风险,这些因素都使政策调整更加谨慎。

未来如果有调整,预计也将是小幅、渐进的变化。

对借贷成本的影响

在利率维持不变的情况下,短期内借贷成本将保持相对稳定。

这意味着:

- 浮动利率按揭不会出现明显变化

- 融资环境相对可预期

- 但也不会带来明显的成本下降

对于买家而言,这是“稳定但不轻松”的状态。

为什么房地产市场仍然承压

尽管利率没有上升,但市场压力依然存在。

较前几年相比,借贷成本仍然偏高,加上收入增长放缓,使整体负担能力受到影响。

买家更谨慎,决策周期更长,市场节奏明显放缓。

潜在压力仍在积累

一个关键问题是,压力并没有消失。

很多房主正面临按揭续约,新的利率水平通常高于之前,这对现金流造成影响。

与此同时,家庭债务仍然高于收入增长速度,使整体财务压力持续存在。

接下来需要关注什么

虽然当前利率稳定,但未来方向仍不明确。

如果通胀继续回落,降息可能成为下一步;

如果通胀反复,则利率可能维持较高水平更长时间。

未来政策将更多取决于数据,而非预设路径。

对买家与卖家的影响

对买家来说,利率稳定带来一定确定性,但可负担性仍是主要挑战。

对卖家来说,需求依然存在,但更加理性,竞争环境较之前更为平稳。

对投资者而言,关注点正在从短期升值转向现金流与长期布局。

总结

利率维持在2.25%并不意味着市场没有变化。

展望

房地产市场已不再仅由利率驱动。

收入增长、债务水平以及整体经济环境,正在发挥更大的作用。

理解这些变化,将成为未来做出房地产决策的重要基础。

资料来源: Bank of Canada

Your Industry Experts

We’re here to help. Whether you’re an agent or a client, we have the support and expertise you need to thrive in your next endeavour.